https://woman.udn.com/woman/story/123164/9100731

當R姊的手機新聞跳出「補充保費新制 」,驚覺這招打破台灣理財的底層邏輯::

「過去靠拆單省補充保費的你,

我要先說抱歉!這一招,真的失效了。」

那天我陪客戶去銀行,她拿著1000萬,

要換美金做高利定存。

行員超貼心,笑著說:

「我幫妳拆成十張定存單,每張每月利息不超過兩萬,這樣不用繳補充保費喔~」

R姐回想:這畫面,即將成為歷史了!

——

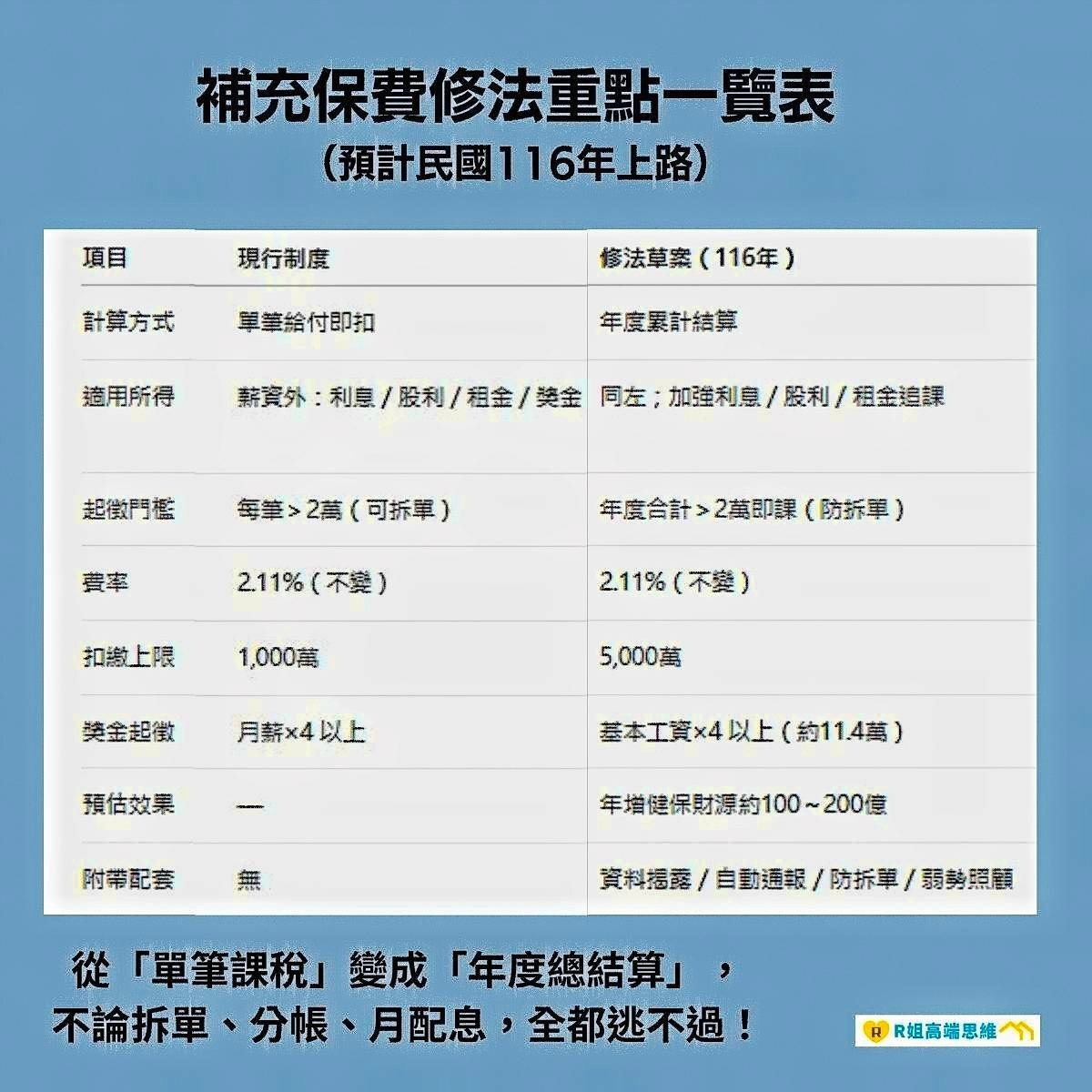

為因應衛生福利部(以下簡稱衛福部)提出的開源政策,針對現行二代健保,政府擬修法調整《健保法》中關於補充保費的計算方式,#要改成年度結算制!

不論你領股利、利息、還是租金,加總一年超過2萬元,就要被政府再扒2.11%的皮!

換句話說,領點股息、收點租金、連定存利息都要被抽。

2萬的利息也不過是100萬的定存,50萬的存股,

難怪,政策一出,PTT股民氣炸,罵聲橫掃全版,

怒轟「這不是補充保費,根本是明目張膽的搶錢」。

連業務獎金都逃不掉,只要超過基本工資4倍(約11.4萬),

一樣要繳,這次是對努力的中產開槍!

罵歸罵,但重點不是被課多少,而是–這次你連避都避不掉。

這不是稅,是提醒!提醒你該升級你的理財腦了。

——

📌風險與誤區:拆單避稅失效,現金流變成本流

這次改革,衝擊最大的就是:

1️⃣定存族

100萬年定存,每年利息超過2萬,就要繳補充保費,拆單,月領利息都逃不過。

2️⃣月配息ETF族

以前靠月月領現金過生活的新型存股族,將面臨每筆股利合併課保費。

不管你分幾次領,只要全年合計超過2萬元,都要課。

3️⃣包租公、包租婆

租金收入也納入結算門檻,等於被動收入全面課補充保費。以往分租、分帳戶避開單筆門檻的方式,通通失效。

而且是股票+定存利息+租金合計一年超過2萬就要繳補充保費~天啊!

而且扣繳上限從1,000萬提高到5,000萬。

——

許多人會下意識想再找「避稅招」,

但R姐要提醒你:

補充保費不是可以閃的稅,是該被納入規劃的流出項。

📌行動建議:三步調整你的理財腦

👉第一步:盤點年度非薪資收入

把你的股利、利息、租金全部加總,看看有沒有超過2萬門檻。

👉第二步:重新定義高配息

在新制下,高配息=高補充保費。

不配息ETF、成長股、海外再投資標的會更有吸引力。

評估投資報酬率時,應以稅後淨收益率為主,而非配息率。

👉第三步:用整體結算的腦袋看錢

錢不是月月來就好,要看稅後淨報酬率,資產配置要整合稅務思維。

——

📌延伸提醒:美股早就是這樣的世界

非美國稅務居民(NRA)在美股領股利時,會被預扣30%稅金,因此,多數美股公司乾脆不發股利,而是讓股價成長。也難怪美股投資人追求的是漲幅,不是配息。

當台灣投資人面對健保補充保費新制時,也會逐漸轉向這樣的邏輯:

少領現金=少稅負;多累積資本=多效益。

——

📌R姐觀點:補充保費新制,將會逼出台灣人的理財思維升級

身為顧問,我不是要你氣,而是要你準備。因為真正被重擊的,是沒規劃的人。

過去,我們熱愛月月領現金的安全感。但新制讓我們不得不問:

我需要的,是穩定配息,還是穩定增值?

所以別再想著「怎麼閃過」,該想的是:「我能怎麼提前佈局?」

因為補充保費只是開端,接下來,保險、會計、稅務、信託、投資、房產,都會被這場「年度結算思維」沖洗一遍。

你覺得這次是搶錢,還是警鐘?

好奇的問:你會因為補充保費新制,把萬年定存改成保單嗎?

👉

傳承諮詢請加

————————– 《作者:廖嘉紅》風險管理與財富傳承諮詢,協助打造你的幸福人生。 💟雙寶媽 💟與乳癌和平共存》10年 💟家族信託規劃顧問 💟退休理財顧問 💟國家級的人身與財產保險經紀人双證照 💟投資及管理不動產豐富資歷 🍀更多第一手訊息,不漏接,請按讚追蹤 請點擊粉絲專頁:R姐財富方舟